Hier j’ai assisté à une conférence du CFA Institute sur un thème super intéressant, dans la série des sujets liés aux Fintech : « Online lending Investment : the emergence of a new asset class ». Le speaker, un passionné de finances 🙂 Eric Bonnet, CEO and founder de la société de gestion Smart Lenders AM.

Que fait Smart Lenders AM ?

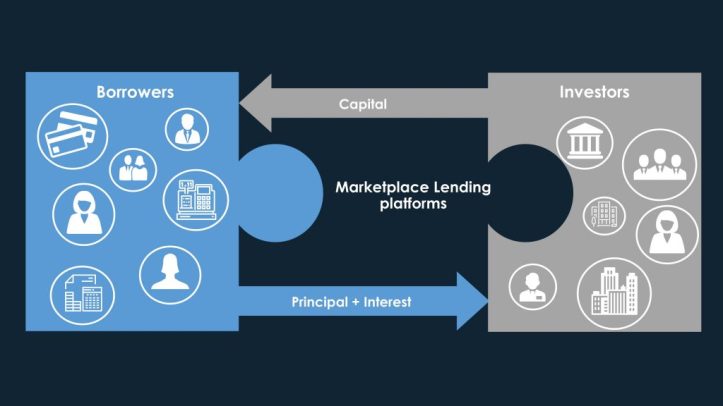

Pour comprendre ce que fait cette société, il est important de savoir qu’aux USA, une énorme proportion d’américains a des crédits à la consommation. Beaucoup d’américains ne font des achats qu’au moyen de cartes de crédit, même s’ils ont du cash. En effet, il est important pour eux d’avoir un score de crédit (Fico) intéressant plutôt que de n’en avoir aucun. Entre un consommateur qui a un Fico et un autre qui n’en a pas, une banque aura tendance à rejeter la demande de financement du consommateur sans Fico. Et pour maintenir leur crédibilité les américains ont plutôt intérêt à détenir un bon score de crédit en remboursant leurs dettes en temps et en heure. Or ces crédits à la consommation (qui correspondent au crédit revolving en France, distribués par Cetelem, Sofinco, …) sont souvent proposés par les banques à des taux élevés ! Par exemple, un emprunteur moyen avec un Fico de 700, un ratio debt/Income de 19%, se verra appliquer un taux de 14%.

Et c’est là que les plateformes de prêt en ligne telles Lending Club interviennent. Ces plateformes utilisent des techniques de marketing digital pour cibler les emprunteurs solvables et leur proposer de racheter leur crédit à un taux plus intéressant que celui proposé par les banques classiques. Et du coup tous les particuliers sont gagnants ! A la fois ceux qui font refinancer leur dette à un taux plus bas, et les épargnants qui peuvent placer leur argent à des taux intéressants. Et c’est génial !

Du coup Smart Lenders, basée en France, a lancé un fonds AIFM luxembourgeois (fonds alternatif réglementé) qui rachète des crédits à la consommation auprès des emprunteurs américains (vive la technologie qui permet de tout gérer à distance :-). Je vous invite vraiment à parcourir leur site internet, et à vous renseigner sur les plateformes de prêts en ligne. L’idée est novatrice, pour une classe d’actifs pourtant existante depuis des décennies (prêts à la conso). Aujourd’hui aux US, le marché des prêts à la consommation représente plus de 3,3 trillions de dollars, avec les plateformes en ligne qui ne représentent que moins de 2% de parts de marché. Quel potentiel de croissance énorme !

Just one word : BUY !